受付時間:平日9:00~17:30

受付時間:平日9:00~17:30火災保険はどういったときに補償されるのか?火災保険を解説

- 保険

目次

住まいを保有するにあたり火災保険が必要です。「なぜ火災保険が必要か?」「火災保険はどういったときに補償されるのか?」などについて解説します。火災保険と一緒に地震保険にも加入したほうがよいか、加入時に確認するべきポイントや押さえるべきポイントとは…など、ぜひチェックしてください。

なぜ火災保険は必要?

火災保険は、住まい(自身の財産)を守るために重要な保険です。火災保険は、火災・爆発や落雷、風災、水災、地震などの自然災害、盗難、飛来物の衝突などの事故による損害を補償することができます。被害にあった場合、損害保険は自己申告により、保険の請求をします。火災保険の補償範囲を理解しておくと、請求し忘れたということを防ぐことが出来ます。

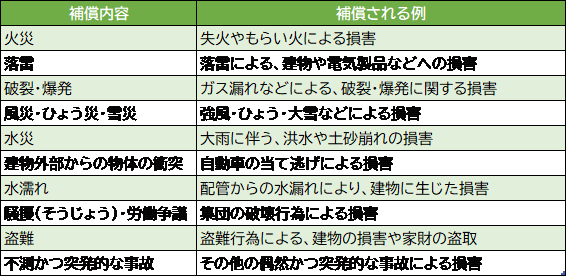

火災保険はどういったときに補償されるの?

火災保険は、様々な災害に対する補償を提供しますが、契約内容によっては、保障されない場合があります。例えば、水災に対する補償を含まない保険タイプあります。保険料を下げようとして、うっかり、保険の補償範囲から必要な補償が外れた内容で契約してしまうことがあります。 いざという時に、住まいを守ることが出来る、確実な保険を選ぶことが重要です。

火災保険の支払いは、2018年度には火災によるものが6,828件、自然災害によるものが846,364件になっています。(出典:損害保険料算出機構/火災保険・地震保険の概況)

昨今、地球の温暖化の影響で、日本も亜熱帯化してきており、台風も大型なものが発生することが多くなっています。やはり、風災や水災のリスクには備えるべきでしょう。火災以外での住まいの損害にも対応できる、総合的なリスク対応の保険が必要不可欠となるのです。

火災保険と同時に地震保険に加入する

地震のリスクへ備えるために火災保険と併せて、地震保険へ加入しましょう。

地震大国日本は、常に地震のリスクにさらされています。

大切な住まいが、地震によって損害を受けることが予測されます。

火災保険では、噴火・地震による倒壊・津波、地震が原因の火災損害は補償されません。

これらの損害は、地震保険で補償されます。

なお、地震保険は単独では加入ができず、必ず火災保険とセットで契約する必要があります。

地震保険に加入して、もしもの時に備えましょう。

家財の保険にも加入する

家電や家具、日用品といった家財に対する補償が必要です。

身の回り品が一度に大きな損害を受けた場合に、買いなおすための金額は高額になります。

火災保険・地震保険では、保険の対象が「建物」と「家財」に分かれています。

例えば、建物のみを保険の対象とした場合、火事で住宅が全焼したケースや、洪水で水没したケースでは、建物のみに保険金が支払われ、家財に対する損害は補償されません。

建物と家財の両方を補償する保険が必要となります。

⇩家財の保険の詳細はコチラをご覧ください。⇩

適切な保険金額を設定する

評価額に対し保険金額が低い場合、保険金が不足する可能性があるため、事前に建物や家財の価値を適切に評価しておくことが重要です。また評価額を超過した保険金額を設定した場合も、「掛け過ぎ」となり超過した部分の保険金は支払い対象になりません。

火災保険の評価額は、保険会社の設定した建物や家財の評価方法に基づきます。

建物を対象とする評価額は、新築価格や同じものを建て直す場合の「再調達価額」を基準とします。基本的に評価額が大きいほど、保険料が高くなります。

家財の評価額は、世帯主の年齢や家族構成をもとに簡易評価する保険会社の基準があり、その評価額を目安とします。評価額と同等の保険金額に設定することをおすすめします。

住まいの所在地から必要な補償を考える

どんな補償が必要かは、住まいの場所にもよります。例えば、低地で、近くに海や川があるなら水災への備えが必要です。台風被害の多い地域ならば、水災や風災などの補償も必要となります。補償内容を決める上で、住んでいる地域はどんな災害のリスクがあるのか、市町村が公表しているハザードマップなどを使って知っておくことが重要です。

また、火災保険には、基本的な補償がセットになったパターンと、補償が選べるカスタマイズできるパターンがあります。補償の範囲が広いと安心です。保険料を抑えたいのであればカスタマイズできる保険を選び、住んでいる地域の周辺環境を考えて、必要な補償のみ選択しましょう。

火災保険が払われない場合もある

火災の原因が重大な過失の場合、支払いの対象外となります。例えばコンロに火がついたままの外出、寝たばこなどは重過失と見なされ、火災を起こしてしまった場合、火災保険が支払できないケースとなります。他にも経年劣化など、支払いができない場合が規定されていますので、保険契約約款の確認や、保険の取扱い窓口に確認してみるのが良いでしょう。

まとめ

火災に限らず「住まいのリスク」から家を守るためにも火災保険は必要です。また保険を使う前に、火災や自然災害を未然に防ぐため、防災対策を行うことも重要です。例えば、火災の場合は火災警報器や消火器を設置し、住まいの経年により劣化が見られる場合は、台風や地震に備え補強や修繕を行うことが有効です。

火災保険は、補償内容や割引によって保険料が大きく異なります。住宅の構造、耐火性能が優れた住宅などは保険料が低く設定されており、特約の付帯内容でも保険料は異なります。

火災保険を検討する場合は、火災保険の内容について不明な点も多いでしょう。信頼できそうな、保険の販売窓口(保険代理店)などに相談して、自分の家にあった火災保険を選びましょう。